Il patent box quale strumento di tassazione agevolata – approfondimento e documentazione di supporto

- 31 Mar 2020

- Corporate governance Servizi di revisione

Possono optare per il regime di patentbox :

- tutti i soggetti titolari di redditi di impresa, residenti in Italia (imprese individuali, società di persone, società di capitali…) purché svolgano attività di ricerca e sviluppo, finalizzata alla produzione dei beni immateriali agevolabili direttamente in proprio, mediante contratti di ricerca stipulati con Università e centri di ricerca, mediante contratti di ricercastipulati con soggetti diversi dai precedenti, purché non facenti parte del medesimo gruppo.

- stabili organizzazioni, compresi i trust, con o senza personalità giuridica, a condizione che la casa-madre sia residente in un Paese con il quale è in vigore un accordo per evitare la doppia imposizione oppure esiste uno scambio di informazioni effettivo.

I beneficiari possono essere sia i titolari di beni immateriali agevolabili (es. brevetti sviluppati internamente), sia i licenziatari (in caso di utilizzo diretto o sublicenza).

Può beneficiare dell’agevolazione anche il licenziante per la quota di reddito realizzata sull’IP (ruling facoltativo).

Sono agevolabili i redditi derivanti dall’utilizzo, diretto o indiretto, di software protetto da copyright, brevetti industriali, disegni/modelli e know-how.

È altresì agevolabile il reddito derivante da due o più beni immateriali tra quelli sopra indicati collegati tra loro da un vincolo di complementarietà tale per cui la realizzazione di un prodotto o di una famiglia di prodotti o di un processo o di un gruppo di processi sia subordinata all’uso congiunto degli stessi. Se non vi è alcuna complementarietà è comunque possibile agevolare entrambi gli IP, ma dividendo il calcolo su 2 o più «rami d’azienda».

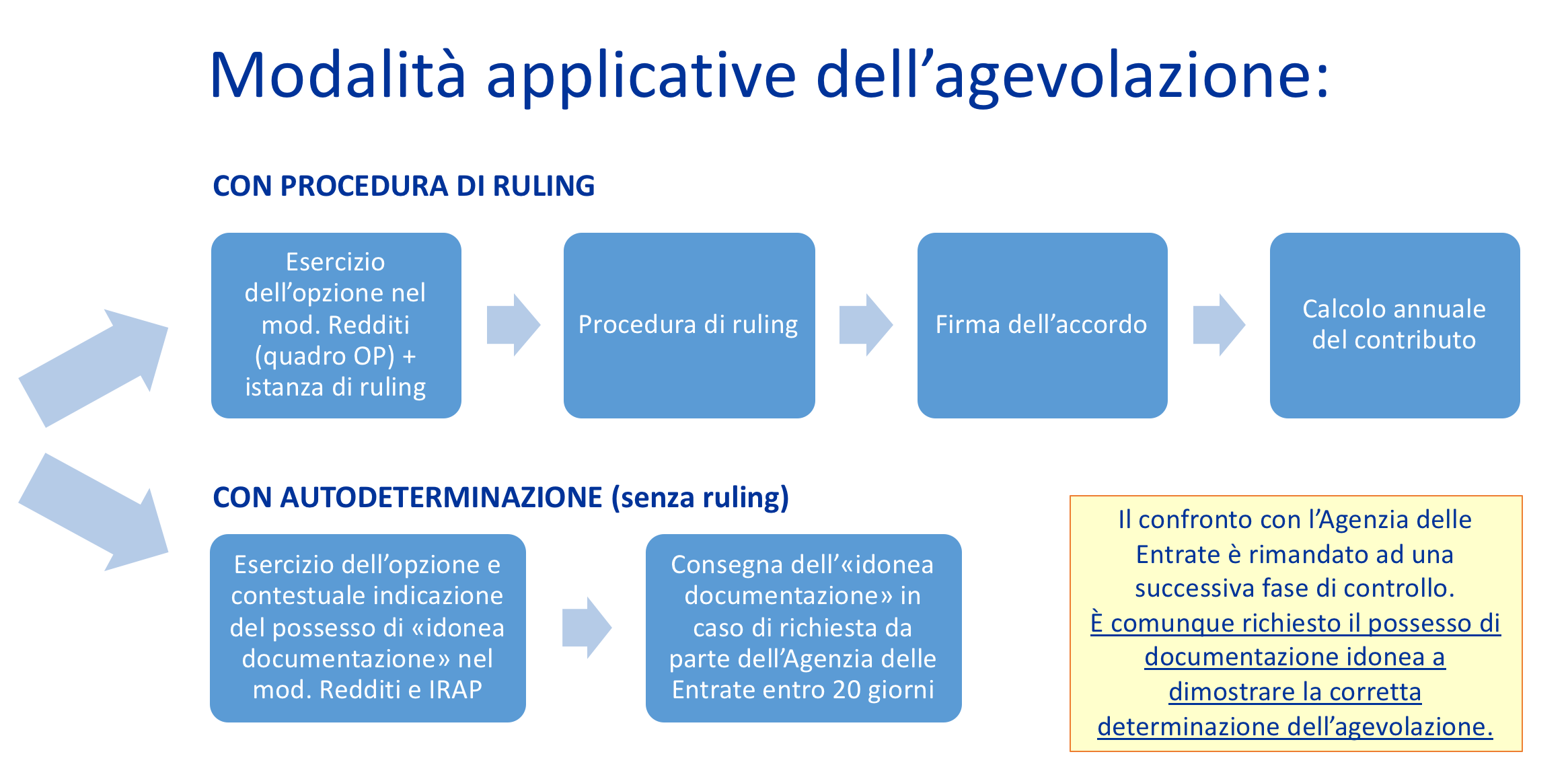

Le agevolazioni possono essere concesse secondo due diverse modalità applicative meglio sintetizzate nella seguente slide:

Qualora foste interessati ad approfondire il tema vi invitiamo a consultare gratuitamente la documentazione predisposta dai nostri esperti e disponibile al seguente link